El mejor servicio de renting de coches

- Acceso a las mejores empresas de renting de España.

- Ventajas fiscales para empresa y empleados.

- Centraliza todos los servicios en una sola cuota.

Miles de empresas ya se benefician de las ventajas de Cobee by Pluxee

Uno de los beneficios más demandados

Qué es el renting de coches de Cobee by Pluxee

Evita quebraderos de cabeza a tu equipo y dales una buena solución de alquiler de vehículos corporativos.

Flotas y vehículos de calidad

Pon a disposición de tu equipo la mejor flota de vehículos con múltiples opciones.

Ventajas fiscales para todos

Tu equipo podrá disfrutar de exenciones fiscales y tu empresa podrá deducir este gasto.

Agiliza la gestión del renting

Centraliza todas las cuotas para hacer más sencillos los trámites relacionados con el beneficio.

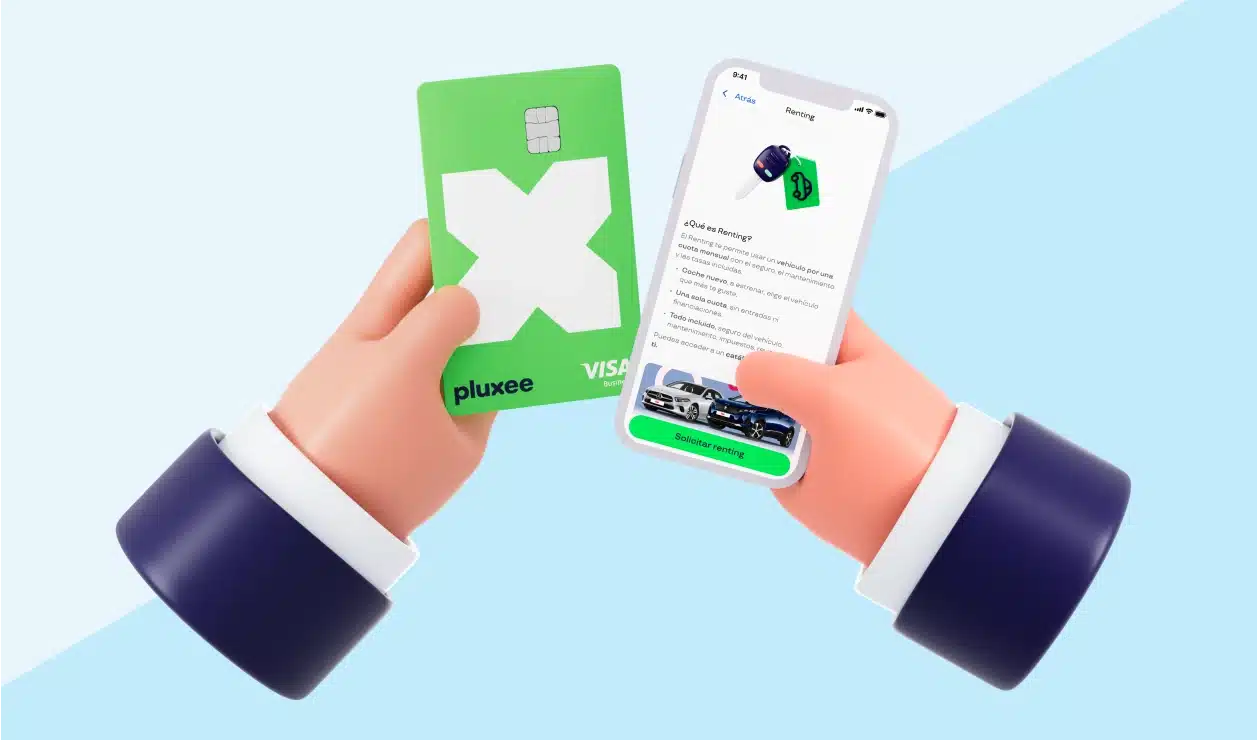

Cómo funciona el renting de coches de Cobee by Pluxee

Gestiona las formaciones de tu equipo de forma sencilla y automatizada, y mantenlos informados sin esfuerzo.

Centralización

Cómo funciona

Optimiza la gestión del renting y ahorra tiempo en las tareas:

- Centraliza todos los servicios en una sola cuota.

Total cobertura

Cómo funciona

Olvídate de la gestión de todo lo relacionado con el renting de coches:

- Seguro del vehículo.

- Mantenimiento.

- Revisiones.

Libertad de entrega

Cómo funciona

Tú eliges cómo prefieres entregar este beneficio a tu equipo:

- Bolsa de beneficio social.

- Retribución flexible.

- Sistema mixto.

Las ventajas del renting de coches para tu equipo

Contrata con Cobee by Pluxee el beneficio de renting y ayuda a tus empleados a ahorrar cada mes.

Trabaja con las mejores empresas de renting de España con la gestión más eficaz y los mejores precios.

Se puede configurar como beneficio social o como retribución flexible, según si corre a cargo de la empresa o del empleado.

Comprueba el funcionamiento del beneficio a través de la vista de analítica y toma decisiones basadas en datos.

Todo incluido: seguro del vehículo, mantenimiento, revisiones, impuestos… para que te olvides de la gestión

Cada vez son más las empresas que confían en Cobee by Pluxee

Únete a la revolución de los beneficios flexibles y empodera a tu equipo ofreciendo los mejores beneficios con Cobee by Pluxee.

Planes desde

1€ empleado/mes

Encuentra el plan perfecto para tu equipo mientras te mostramos la plataforma.

Solicita una demo

Preguntas frecuentes del renting de coches

El renting es el alquiler de uno o varios vehículos a corto o largo plazo que incluye el coste de todos los servicios derivados del uso del vehículo. Este servicio puede ser contratado por cualquier persona física o jurídica, esto es, empresas, autónomos o particulares.

El renting de empresas, por lo tanto, es aquel contratado por la empresa para los empleados y la opción en la que nos vamos a centrar en este artículo. En este caso, la compañía de renting es la que conserva la titularidad del vehículo y se hace cargo de la administración y coste de los servicios que impliquen el uso y disfrute del mismo: matriculación, seguro, mantenimiento, impuestos, reparaciones… La empresa será la que contrate el servicio y el empleado el que lo disfrute.

Si hace un par de décadas el coche de empresa parecía más propio de altos cargos o comerciales, a día de hoy es un beneficio muy común en los planes de compensación por el gran número de beneficios que aporta para empleado:

Cambio de coche con mayor frecuencia: por norma general, los contratos de renting se renuevan cada 2 o 4 años, lo que da la opción al empleado de estrenar un coche nuevo cada menos de 5 años.

Ahorro de costes: gastos de seguro, mantenimiento, revisiones… Por lo general el empleado solo tendrá que hacerse cargo del gasto de gasolina en sus desplazamientos privados.

Ahorro de tiempo: desaparecen los trámites y papeleo relacionados con el coche.

Desgravación del IRPF como retribución en especie.

Posibilidad de contar siempre con un coche de sustitución.

Posibilidad de realizar un uso particular del vehículo fuera del ámbito laboral.

El renting es un beneficio con muy buena acogida entre los empleados. Y la empresa, por su parte, puede disfrutar de diferentes ventajas:

Satisfacción y bienestar de la plantilla

Atracción y retención de talento: al ser un beneficio más selecto, supone que para muchos cargos directivos o comerciales sea un beneficio indispensable.

Desgravación de IVA y deducción del gasto de renting del Impuesto de Sociedades.

No es un producto exento de impuestos, pero sí que tiene ventajas fiscales. No existe limitación, pero contarás con mayor ahorro fiscal cuanto mayor eficiencia energética tenga el vehículo. Además, tu ahorro también dependerá del reparto entre uso empresarial y uso particular, el cual vendrá marcado por tu empresa.

Como sabemos, la retribución en especie es aquella que describe el Art. 42 LIRPF como “constituyen rentas en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda”. En la retribución en especie por vehículo tampoco se puede superar el 30% de la retribución salarial del empleado.

La empresa, por su parte, puede:

1) Ofrecerlo como una herramienta de trabajo. Este sería el caso de vehículos destinados totalmente al uso profesional. Generalmente, se considera que el vehículo se utiliza al 100% para uso laboral cuando «duerme» en el parking de la empresa.

2) Añadirlo dentro del plan de compensación a empleados y ofrecerlo como retribución en especie. En este caso se considera que hay una disponibilidad para uso personal y que el vehículo puede «dormir» en el aparcamiento del empleado. Puede ofrecerse en dos modalidades:

– Beneficio Social: la empresa paga y asume el coste total de la cuota mensual o anual correspondiente al uso del coche de empresa.

– Retribución Flexible: la empresa da al empleado la opción de pagar la cuota desde su salario bruto con el consiguiente ahorro fiscal. Aparecerá imputado en la nómina y generará una reducción del IRPF a pagar como veremos más abajo.

En nuestro contexto, el vehículo es propiedad de la empresa de renting. En este caso, el renting como retribución en especie se calcula aplicando un 20% al valor de mercado del vehículo que correspondería al vehículo nuevo.

Ahora bien, la imputación en nómina de la retribución en especie no corresponde a un solo valor… Depende de un pequeño cálculo, mucho más entretenido, como veremos a continuación. Para llegar al valor final, analizamos los siguientes factores a tener en cuenta:

1) VALORACIÓN INICIAL DEL RENTING

Para calcular el valor, imaginamos que el coche es nuevo y sobre su coste de adquisición (es decir, el valor de mercado del vehículo o lo que se pagó por él al comprarlo), le aplicamos un 20% como indica la ley.

En el caso de Sara, un BMW i3 REX con un valor de mercado de 40.000 €. Por lo tanto, el 20% de su valor de mercado sería 8.000 €.

2) USO PERSONAL O PRIVATIVO / USO LABORAL

La empresa debe determinar el porcentaje de uso que es profesional y personal respectivamente. Es decir, el empleado puede usar el coche de empresa para desplazarse al trabajo, pero también para irse de vacaciones, ir a la compra…

Dependiendo del tipo de trabajo (por ejemplo, comerciales o profesionales que tienen que moverse entre diferentes sedes de trabajo) puede existir un % para uso profesional que corresponde normalmente a la jornada laboral. El resto del tiempo sería para uso privativo o personal. Por eso, lo más común suele ser determinar el 75-80% de uso privativo, ya que el resto de horas correspondería al uso profesional (40 horas de contrato).

En el caso de Sara, la empresa determina que es para uso 100% personal. O sea, puede ir donde quiera con el coche y no necesita usarlo para fines laborales durante las horas de trabajo.

3) REDUCCIÓN PARA VEHÍCULOS ENERGÉTICOS

Dependiendo del tipo de vehículo, podrá contar con una reducción adicional si es eficiente energéticamente como recoge la Agencia Tributaria. Esta reducción puede ser de:

– 15%: emisiones oficiales de CO2 no superiores a 120 g/km y valor de mercado, antes de impuestos y correspondiente al vehículo nuevo, inferior a 25.000 €.

– 20%: emisiones oficiales de CO2 no superiores a 120 g/km, vehículos híbridos o propulsados por motores de combustión interna que puedan utilizar combustibles fósiles alternativos y valor de mercado, antes de impuestos y correspondiente al vehículo nuevo, inferior a 35.000 €.

– 30%: para vehículos eléctricos de batería (BEV), vehículos eléctricos de autonomía extendida (E-REV) o vehículos híbridos enchufables (PHEV) con una autonomía mínima de 15 kilómetros siempre y valor de mercado, antes de impuestos y correspondiente al vehículo nuevo, inferior a 40.000 €.

En el caso de Sara, obtiene un 30% adicional ya que es un vehículo eléctrico E-REV de autonomía extendida. Aplicamos el 30% a los 8.000 € de valoración inicial = 2.400 €.

4) LA FÓRMULA

¿Cómo se calcula entonces la valoración total de retribución en especie del renting o coche de empresa?

[Valor mercado del coche x 20% de imputación fiscal] x % de uso privativo – % de reducción energética

¿El resultado aplicando el caso de Sara?

[40.000 € x 20%] x 100% – 30% =5.600 € al año

Valor total mensual = 5.600 € / 12 pagas = 466 € al mes