Estos son los sueldos exentos de pagar IRPF tras la subida del Salario Mínimo Interprofesional (SMI)

![]()

![]()

![]()

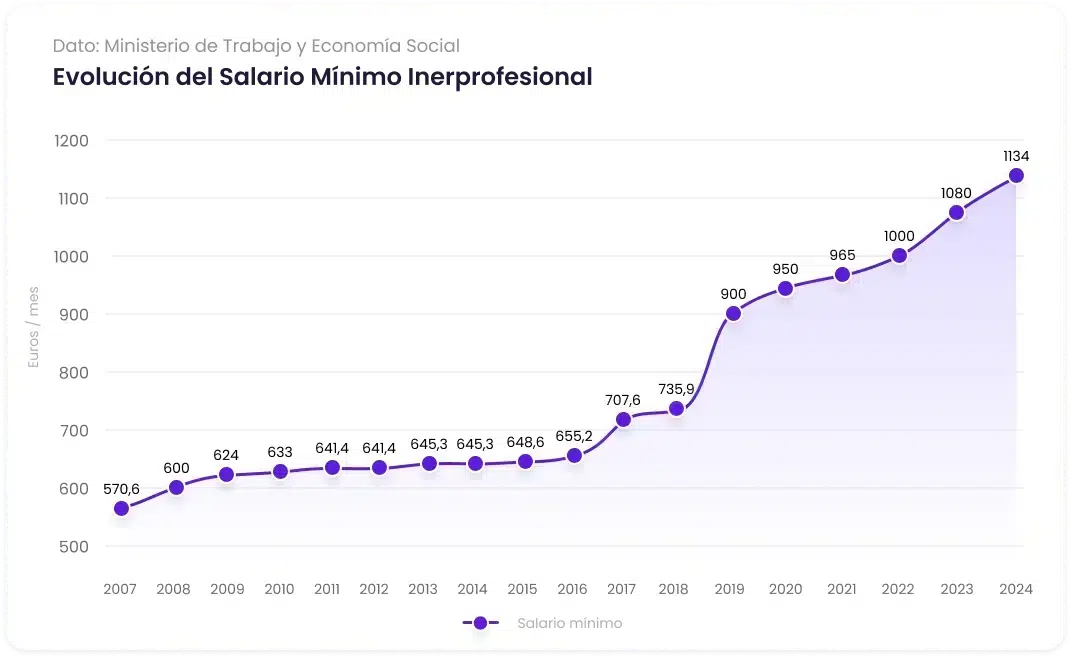

En un movimiento que llevaba semanas anunciándose, el Gobierno ha anunciado este viernes un histórico pacto con los sindicatos para aumentar el Salario Mínimo Interprofesional (SMI) en un 5%, elevándolo a 1.134 euros mensuales en 14 pagas al año.

Este acuerdo, que excluye a la patronal, se ha gestado en el Ministerio de Trabajo en colaboración con UGT y CCOO. Se prevé que más de 2,5 millones de trabajadores y trabajadoras en España, en su mayoría mujeres y los perfiles más jóvenes, se vean beneficiados por esta medida que entrará en vigor de manera retroactiva desde el 1 de enero de 2024 aunque se aprobó en el Consejo de Ministros del 6 de febrero.

Siguiendo en esta línea, y realizando un movimiento estratégico para garantizar la equidad económica y aliviar la carga fiscal de los trabajadores y trabajadoras, ahora el Ejecutivo ha anunciado su decisión de elevar el mínimo exento en el Impuesto sobre la Renta de las Personas Físicas (IRPF) en 2024. Esta medida busca contrarrestar el impacto de la reciente subida del salario mínimo interprofesional (SMI).

Además, esta subida supone un cambio también en la retribución flexible, ya que el SMI tiene su influencia en los planes de compensación ya que por ley, ningún trabajador o trabajadora que cobre menos de esa cantidad puede disfrutar de retribución en especie.

SMI 2024 en cifras

La subida del SMI del 5% en el Salario Mínimo Interprofesional (SMI) marca un hito crucial en la búsqueda de la igualdad laboral, especialmente en un contexto de inflación como el actual, que ha afectado al poder adquisitivo de miles de trabajadores y trabajadoras, llegando incluso a adaptar sus hábitos de consumo.

La inflación ha generado dificultades económicas al incrementar los precios de bienes y servicios, impactando negativamente en aquellos con los ingresos más bajos. La subida del 5% del SMI no solo supondrá una ayuda para contrarrestar está pérdida de poder adquisitivo, sino que también proporciona un alivio económico para los trabajadores y trabajadoras de bajos ingresos, impulsando de esta manera la estabilidad financiera de las familias españolas y promoviendo una mayor equidad en el ámbito laboral.

Quiénes se verán afectados

Con más del 50% de los y las beneficiarias de esta subida del SMI siendo mujeres y jóvenes, se destaca la importancia de abordar las disparidades salariales de género y la precariedad laboral juvenil. Este aumento salarial no solo aliviará la presión financiera sobre estas categorías de trabajadores y trabajadoras, sino que también enviará un mensaje claro sobre la necesidad de reconocer y valorar su contribución al mercado laboral.

Cómo afecta a empresas y plantillas

La reciente decisión de aumentar el Salario Mínimo Interprofesional (SMI) en un 5% conlleva diversas repercusiones tanto para los trabajadores y trabajadoras como para las empresas. En términos de las condiciones laborales de las plantillas, este incremento significa un alivio financiero significativo, ya que eleva el umbral salarial mínimo. Los trabajadores y trabajadoras que perciben el SMI experimentarán mejoras en su calidad de vida, con ingresos más acordes a las crecientes demandas económicas, como la de paliar la perdida de poder adquisitivo debido al incremento de la inflación. Además, este ajuste podría contribuir a reducir la desigualdad salarial y mejorar la motivación de las plantillas, algo que se esta viendo afectado por la perdida de bienestar. Este cambio podría tener un impacto positivo en la productividad y la retención de personal.

Desde la perspectiva empresarial, se plantea el desafío de adaptarse a los nuevos costos laborales. Las empresas deberán revisar y ajustar sus estructuras salariales y presupuestos, considerando cómo estas modificaciones afectarán sus operaciones. Podrían surgir estrategias innovadoras, como mejoras en la eficiencia operativa, adopción de tecnologías avanzadas o reevaluación de las políticas de compensación. En última instancia, la subida del SMI insta a las empresas a repensar sus prácticas laborales y explorar oportunidades para fomentar un entorno laboral equitativo y sostenible.

Fechas clave: entrada en vigor y plazos relevantes

La retroactividad de la entrada en vigor, a partir del 1 de enero de 2024, refleja un compromiso respaldado por acciones concretas desde el primer minuto del año. Esta medida no solo busca mejorar las condiciones presentes, sino que también pretende corregir las desigualdades salariales que han persistido en el pasado.

Esta subida del 5% en el SMI representa un paso significativo hacia la equidad laboral en España. Aunque la exclusión de la patronal genera preguntas sobre la colaboración integral, el impacto positivo en millones de trabajadores y trabajadoras, especialmente mujeres y jóvenes, es muy positivo. Este acuerdo no solo beneficia a los profesionales directamente afectados, sino que también fortalece la posición del país en su camino hacia un mercado laboral más justo y equitativo.

¿Cuál es el mínimo exento en el IRPF?

El mínimo exento en el IRPF es la cantidad de ingresos que un contribuyente puede percibir sin estar sujeto a tributación. Esta cifra se ajusta periódicamente para adaptarse a las condiciones económicas y sociales. En este caso, la elevación del mínimo exento busca evitar que la subida del SMI resulte un agravio para los y las empleadas al incrementar sus ingresos pero, al mismo tiempo, aumentar su carga fiscal.

A finales de 2022, el Gobierno ya había elevado el mínimo exento de retención de 14.000 a 15.000 euros. Esta medida fue estratégicamente implementada para asegurar que la subida del salario mínimo interprofesional (SMI) aprobada en febrero de 2023 no se viera menoscabada por un aumento imprevisto de impuestos.

Sin embargo, a pesar de todos estos esfuerzos, la relación entre las decisiones fiscales y el bienestar financiero de las plantillas sigue siendo compleja, ya que, con la subida del SMI, se espera que los trabajadores y trabajadoras enfrenten una mayor cotización a la Seguridad Social, con un incremento anual de 52 euros. Este ajuste, aunque conlleva una carga financiera adicional para los equipos y empresas, también abre la puerta a una pensión ligeramente más elevada en el futuro.

Diferencia entre salario neto y bruto

Antes de adentrarnos en las complejidades de la reciente elevación del mínimo exento en el IRPF, es esencial comprender la diferencia fundamental entre el salario neto y bruto.

Mientras que el salario bruto representa la cantidad total acordada entre empleador y personal antes de deducciones, el salario neto es la cantidad que realmente recibe el trabajador después de aplicar impuestos y otras retenciones. Esta diferencia se vuelve crucial al analizar cómo las decisiones gubernamentales, como ajustes en el mínimo exento en el IRPF, pueden influir directamente en el ingreso real de los trabajadores y trabajadoras y en la dinámica económica en general.

Por ello, es importante calcular el salario neto de forma correcta, para saber de qué recursos reales va a disponer la persona empleada cada mes.

¿Qué supondrá esta nueva medida?

Esta medida adoptada al elevar el mínimo exento en el IRPF, se asegura de que aquellos que se beneficien de la subida del SMI no vean disminuido su salario neto debido a mayores impuestos. Este enfoque busca equilibrar el impacto económico de las decisiones gubernamentales y mantener un entorno que apueste por el bienestar económico de la población.

¿Qué pasa con los salarios más cercanos al salario mínimo?

La nueva medida no solo busca evitar un marcado salto en las retenciones o mejorar la situación económica de las rentas más bajas, sino que también pretende equilibrar las escalas fiscales para aquellos cuyos ingresos oscilan entre los 15.876 euros y los 19.747,5 euros netos anuales.

En la práctica, esto se traduce en una reducción significativa de las retenciones para este grupo de contribuyentes, lo que se considera una medida preventiva para evitar que asuman una carga impositiva desproporcionada. En resumen, Hacienda planea disminuir las retenciones a cuentas de estos salarios, adaptándose así a la nueva realidad fiscal. Aunque esto supondrá una pérdida estimada de 1.385 millones de euros en recaudación, la medida tiene como objetivo principal aliviar la presión financiera sobre los contribuyentes y, a su vez, distribuir este impacto entre las distintas administraciones territoriales y la Administración General del Estado. Este cambio, al centrarse en la equidad fiscal, busca encontrar un delicado equilibrio entre mantener la recaudación y salvaguardar el poder adquisitivo de aquellos que perciben salarios cercanos al mínimo exento del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Efectos en la economía

La elevación del mínimo exento en el IRPF no solo tiene beneficios directos para las plantillas, sino que también puede tener efectos positivos en la economía en general. Al proporcionar un alivio fiscal a los contribuyentes de ingresos más bajos, se fomenta el consumo y se impulsa la demanda, lo que podría tener efectos beneficiosos en diversos sectores.

Garantizar que los beneficios económicos lleguen a los trabajadores y trabajadoras de manera efectiva, es el camino más rápido para promover un desarrollo económico más justo y sostenible.

¿Cómo reducir aún más el IRPF?

Una de las fórmulas más efectivas y rápidas para conseguir subidas de sueldo y reducción del pago de impuestos es la retribución flexible. A través de este mecanismo, las personas que utilizan beneficios amparados bajo esta fórmula de compensación, pueden llegar a tener una subida de su sueldo de hasta el 15% gracias a las ventajas fiscales que existen.

Eso sí, para poder disfrutar de la retribución flexible la legislación establece que el mínimo de sueldo que ha de percibir un trabajador o trabajadora es precisamente el SMI.

Con los planes de beneficios y la retribución flexible de Cobee tu empresa mejorará la motivación de tu equipo

Descubre cómo mejorar la vida de tu equipo con Cobee. Reúnete con nuestro equipo