El Seguro de Vida de empresa como beneficio para empleados

![]()

![]()

![]()

El Seguro de Vida de empresa es a día de hoy uno de los Beneficios Sociales para empleados más desconocidos y discretos. Aunque un gran número de empresas -principalmente las dedicadas a sectores de alto riesgo- ya lo ofrecen, la mayoría de los empleados lo pasaban por alto por su escasa visibilidad.

Sin embargo, el interés por el Seguro de Vida a título individual no ha dejado de crecer en los últimos años, sobre todo impulsado por los efectos de la pandemia. Evitar problemas económicos a la familia o asegurar el futuro de los hijos en caso de fallecimiento de un progenitor son los principales motivos.

A continuación, nos adentramos en los Seguros de Vida, sus ventajas de mano de la empresa y los beneficios para los empleados.

1. ¿Qué es un Seguro de Vida?

El Seguro de Vida -también llamado de Vida Riesgo por el riesgo de fallecimiento- es una póliza que protege a la familia del asegurado en caso de fallecimiento del mismo o al propio asegurado en caso de incapacidad permanente o invalidez.

Antes de contratarlo, el tomador designa a un beneficiario que será el que reciba la compensación cuando este fallezca. Los beneficiarios suelen ser los cónyuges o descendientes, aunque también se puede designar a ascendientes y otros familiares.

Dependiendo del momento en el que se realice el pago de la indemnización, el seguro puede ser:

- Seguro de Vida entera: el pago del capital designado en la póliza se realiza inmediatamente después del fallecimiento del asegurado.

- Seguro de Vida temporal: se designa un período concreto durante el cual la empresa aseguradora indemnizará al tomador en caso de fallecimiento. El contrato, por tanto, tiene una vigencia estipulada en el contrato.

2. Seguro de Vida Colectivo vs. Seguro de Vida Individual

Seguro de Vida Colectivo

El Seguro de Vida de empresa, colectivo o laboral es aquel que suscribe la empresa para un grupo de empleados. La empresa puede ofrecerlo en un formato de Beneficio Social, asumiendo el coste total de la póliza mensual hasta que finalice el contrato del empleado, o en formato flexible, facilitando al empleado la contratación individual de la póliza a través de la empresa a un precio menor al del mercado.

Al ser un beneficio sin exenciones fiscales, las primas no estarían exentas de IRPF y no podría ofrecerse bajo modelo de Retribución Flexible en ningún caso.

Al agrupar varias pólizas en un solo contrato, la empresa puede conseguir importantes ahorros respecto a su contratación por separado. En concreto hasta un 60%.

Seguro de Vida Individual

El Seguro de Vida Individual es aquel que puede contratar cualquier persona, sin necesidad de hacerlo dentro de una empresa, con la libertad de poder elegir una cobertura más específica y abierta.

Según el Estudio Estamos Seguros de UNESPA, en 2020 se contabilizaron 20 millones de asegurados entre pólizas de Seguro de Vida individual y Seguro de Vida de empresa o colectivo, lo que equivale a cerca de la mitad de la población española. Un claro indicio de la preocupación por situaciones inesperadas de miles de familias españolas.

3. ¿Qué cubre el Seguro de Vida?

El Seguro de Vida ofrece 3 tipos de coberturas:

– Fallecimiento: cubre el fallecimiento del asegurado.

– Incapacidad Permanente Absoluta (IPA): cubre la declaración de incapacidad que no permite al empleado realizar ningún tipo de trabajo.

– Incapacidad Permanente Temporal (IPT): cubre la declaración de incapacidad que no permite al empleado realizar su trabajo actual.

– Algunas compañías de seguros también incluyen enfermedades graves como cobertura adicional.

Dependiendo de la póliza, es posible combinar estos 3 tipos de coberturas, siendo los escenarios más frecuentes: Fallecimiento (cobertura más económica), Fallecimiento + IPA (cobertura intermedia) y Fallecimiento + IPA + IPT (cobertura más cara y completa).

Se dice que los Seguro de Vida son puros de vida, cuando sus coberturas (Fallecimiento , IPA o IPT) son por cualquier causa. Y son mixtos cuando, además de vida, incorporan coberturas de accidentes y/o enfermedad laboral o incluyen la incapacidad permanente.

4. ¿En función de qué factores se fija la prima del Seguro de Vida Colectivo?

Una de las peculiaridades de este producto es su variedad. De forma general, las primas varían en función de la edad, la profesión y el capital y, en algunos casos, del sexo:

– Edad: cuanto mayor es la edad del beneficiario, mayor será la prima a pagar. Además, las aseguradoras tienden a rechazar el seguro a mayores de 70 años.

– Profesión: existen una serie de profesiones consideradas de alto riesgo al estar relacionadas con actividades peligrosas. Dentro de estas profesiones se encuentran:policías, guardias civiles y militares, submarinistas, pilotos, limpiadores de cristales en altura, constructores, mineros, bomberos, y deportistas de alto nivel, entre otros.

– Capital: también pueden variar entre empleados en función del salario bruto anual. Cuando la empresa asume el coste del seguro, puede hacerlo de 2 formas, fijo o variable, como veremos en el próximo apartado.

– Sexo: aunque desde el 1 de enero de 2013 los Seguros de Vida no deben distinguir el sexo de los asegurados para tarificar a los asegurados (tras la sentencia europea que impidió calcular las primas con el criterio del sexo), algunas aseguradoras podrían seguir haciéndolo.

5. Obligación por convenio sectorial: Seguro de Vida Colectivo Convenio

Las empresas pueden estar obligadas a dar cobertura de vida o accidentes a sus empleados por convenios del sector, convenio de la comunidad autónoma, de la provincia, convenios nacionales o convenio de la propia empresa. Es el conocido como Seguro de Vida Colectivo Convenio.

En este caso, a través del convenio se fijaría:

– a qué colectivo se aplica la cobertura: a todos los empleados, a los que llevan 12 meses en la empresa, a los que tenga una determinada antigüedad, etc…

– con qué coberturas (de vida, de accidentes o combinado vida /accidentes, por ejemplo)

– con qué capital (un capital fijado por cobertura, un múltiplo del salario, revisable o no, etc…).

Capital variable:

Cuando el capital es subsidiado por la empresa, muy frecuentemente se trata de un capital que depende del salario del empleado (por ejemplo, 2 veces el salario bruto anual del empleado). Por lo tanto, en muchas situaciones, el capital es variable por empleado.

Capital fijo:

De igual modo, también puede haber capitales fijos (iguales para todos los empleados), que van desde 10.000 euros hasta más de 500.000 euros.

6. ¿Por qué es interesante ofrecer un Seguro de Vida colectivo desde la empresa?

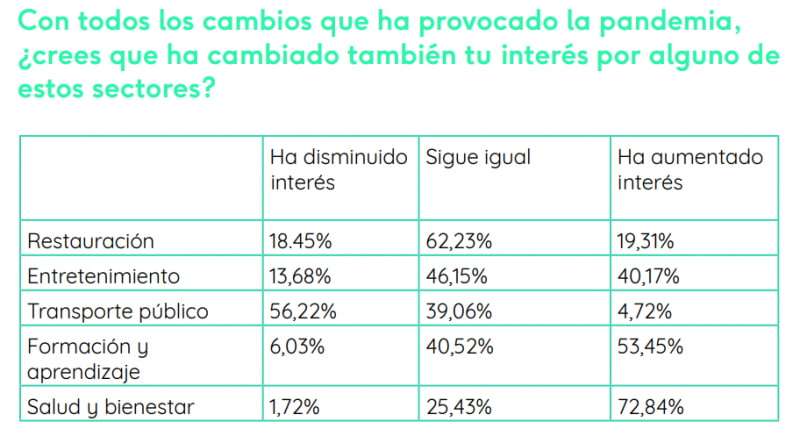

El Seguro de Vida -perteneciente al sector de Salud y Bienestar- es uno de los beneficios que más interés ha despertado, según nuestro Informe de Tendencias en Beneficios para empleados. Con los cambios derivados de la pandemia, más del 70% de los empleados ha aumentado su interés por los seguros de salud, ahorro, vida….

Los motivos para la empresa son muchos, entre los que cabe destacar:

- Supone un ahorro considerable vs. pólizas individuales (20%) y de bancos (40%).

- Es un producto relativamente económico con un gasto medio por empleado de 200 € al año.

- Permite ahorrar costes si la siniestralidad es baja (participación en beneficios).

- Ofrece seguridad y tranquilidad, tanto a los empleados como a sus familiares.

- Es compatible con otras pólizas y permite acumular varios Seguros de Vida.

- Aumenta la fidelización del empleado: apostar por este tipo de seguros supone una ventaja competitiva frente a otras empresas que no lo ofrecen. Es una garantía de futuro y bienestar no solo para el empleado sino para toda su familia.

7. ¿Qué beneficios tiene el Seguro de Vida para el empleado?

- Ahorro frente a pólizas individuales

Aunque no existen incentivos fiscales relacionados con este producto -ya que las primas no están exentas en el IRPF- los empleados pueden beneficiarse de un precio mucho más competitivo al contratarlo desde su empresa. Puede llegar al 40% de ahorro frente a las pólizas de los bancos. - Captación y retención de talento

En una época en la que la competencia laboral es cada vez mayor en determinados sectores, contar con un Seguro de Vida es un elemento diferenciador. - Bienestar del empleado

Los Beneficios Sociales son uno de los principales touchpoints dentro de la etapa de crecimiento de la Experiencia del Empleado. - Sentimiento de pertenencia a la empresa

Contar con una empresa que piensa en mí, en mi familia y en mi futuro es uno de los motivos que fortalecen los lazos hacia la empresa y mejoran el bienestar.

8. Antes de contratar un Seguro de Vida para tus empleados…

Si ya tienes claro que el Seguro de Vida colectivo es uno de los Beneficios Sociales que vas a incluir en tu programa de Compensación y Beneficios, hay una serie de factores importantes que conviene tener en cuenta:

- Analiza las características de tu colectivo

No existe una única prima para todo el colectivo. Como hemos visto, esta varíará en función del de las características personales del empleado (sexo y edad, principalmente). - Estudia las diferentes coberturas

¿Qué incluye la cobertura que te ofrecen? ¿Y qué no? ¿Mejor capital fijo o variable?

Antes de decidir, hay una serie de preguntas que debes tener en cuenta. Es importante contactar con algún especialista en seguros que te allane el terreno y encuentre la mejor cobertura para tus empleados.

- Elige un intermediario o especialista que simplifique tu trabajo

Es importante que elijas un intermediario que aporte una experiencia de empleado digital, que simplifique tus tareas y que consiga dar visibilidad al 100% del Seguro de Vida Colectivo. En la mayoría de los casos, los empleados desconocen lo que la empresa está aportándoles.

- Comprueba el éxito de tu propuesta

Te recomendamos que después de lanzar tu beneficio de Seguro de Vida hagas un seguimiento y preguntas a tus empleados por su satisfacción con el nuevo invitado.

9. Tipos de seguros de vida y coberturas

En España, se calcula que el 42% de la población tiene un seguro de vida, ya sea individual o un seguro de vida colectivo. Eso nos deja una cifra de más de 20 millones de personas.

Sin embargo, como señalamos antes, hay quienes aún no tienen claro cómo funciona un seguro de vida. Tampoco los tipos que existen ni las coberturas a las que dan acceso.

Cierto es que existen multitud de seguros de vida. Las entidades financieras y aseguradoras lanzan productos muy flexibles y personalizados al mercado. Sin embargo, podemos dividir todos ellos en una serie de categorías principales. Hagamos un repaso rápido:

- Cobertura básica de un seguro de vida.

Los seguros de vida básicos o con una cobertura básica responden ante el fallecimiento de las personas que los han suscrito. Se trata de una fórmula, que permite dejar cubiertos económicamente a los familiares más cercanos.

Este tipo de seguros contemplan distintas causas de muerte: natural, por enfermedad, por accidente, etcétera. No quedan al amparo de la cobertura básica el suicidio, las negligencias o las imprudencias. También es posible que se excluyan los accidentes provocados por la práctica de deportes de alto riesgo, por catástrofes naturales o en situación de conflicto bélico.

Estos seguros pueden ser temporales y renovables, o de vida entera.

- Seguro de vida extra o ampliado

Este seguro incorpora la cobertura básica por fallecimiento del titular y suma otras garantías adicionales. Por ejemplo, por accidente o por enfermedad grave que impida al beneficiario proseguir con su actividad profesional. Los más completos de este tipo, también denominados seguros de vida a todo riesgo, incluyen situaciones de invalidez por accidente, además de servicios sanitarios adicionales.

- Seguros de ahorro o supervivencia

El capital depositado a través de las primas puede ser rescatado por el asegurado una vez se jubile. Estos constituyen una fórmula de ahorro habitual y un complemento efectivo a la pensión. El seguro también puede servir a su titular para hacer frente a imprevistos económicos en el futuro.

- Seguros de vida profesional

Este tipo está pensado para personas autónomas. Cubre desde el fallecimiento hasta la invalidez permanente absoluta o total. Además de por enfermedad. El seguro se hace cargo de los gastos del sepelio y, en ocasiones, mantienen coberturas de ayuda familiar por orfandad.

- Seguro de vida hipotecario

Ante causa de muerte o invalidez, el seguro se hace cargo de las obligaciones hipotecarias contraídas, así como otro tipo de préstamos, y aún no subsanadas. Un balón de oxígeno para las familias, que de lo contrario podrían tener por su estabilidad económica.

En España, casi la mitad de los seguros de vida son de carácter temporal y con posibilid

¿Quieres saber cuánto te costaría ofrecer el Seguro de Vida Colectivo a tus empleados?

Como especialista en Seguros, Cobee está a tu disposición para ofrecerte asesoramiento en el Seguro de Vida. Consulta con nuestro equipo asegurador, sin compromiso.