Cómo entender tu nómina: devengos, deducciones y bases de cotización

![]()

![]()

![]()

¿Sabes realmente cómo funciona una nómina? La mayoría de los trabajadores y trabajadoras en activo no se detienen a revisar todos y cada uno de los conceptos que aglutinan la nómina que reciben a fin de mes por parte de su empresa. Lo normal es que se fijen solamente en la cifra numérica que aparece como líquido total a percibir, es decir, en cobrar la cantidad adecuada a fin de mes.

Sin embargo, toda nómina refleja conceptos que los empleados y empleadas deberían conocer y, más importante aún, entender a la perfección.

¿Te has parado alguna vez a repasar detenidamente cada uno de los datos que aparecen en tu nómina? Y si lo has hecho, ¿los has entendido todos? Para muchos de vosotros la respuesta será, con casi total seguridad, negativa.

Diferenciar el salario de los complementos, de la retribución flexible o de las ratificaciones no es sencillo, más aún si te enfrentas al descifrado de tu primera nómina. Te indicamos los elementos clave que debes conocer.

Qué es una nómina

Entender todos los conceptos que aparecen en tu nómina es comprender qué está pasando con tu dinero o a qué se destina una parte importante de tu retribución.

La nómina es un documento obligatorio que ha de expedir la empresa a cada trabajador o trabajadora. Una factura que atestigua la relación contractual entre el empleado y la empresa, el tipo de trabajo y las cantidades económicas percibidas a cambio.

Para crear una nómina, es necesario tener un conocimiento profundo de las leyes laborales y fiscales, así como de los convenios colectivos vigentes y que afecten a tu organización. Además, debe adaptarse a cualquier cambio en la situación laboral de cada empleado o de la normativa actual. Esto requiere una actualización y revisión constante por parte de los profesionales de recursos humanos, en especial los encargados de elaborar las nóminas. Sin embargo, al final es un esfuerzo colaborativo hecho posible gracias a la colaboración conjunta.

Estructura de la nómina

Para crear y calcular una nómina correctamente, es importante primero saber identificar correctamente las partes en las que se divide.

Encabezado: datos de empresa, persona y grupo de cotización

En la parte superior de la nómina encontrarás la información identificativa básica, tanto sobre la persona como sobre la empresa.

- Datos de la empresa: razón social, CIF y código de cuenta de cotización.

- Datos de la persona trabajadora: nombre y apellidos, DNI/NIE, número de afiliación a la Seguridad Social y antigüedad.

- Grupo de cotización: un elemento especialmente relevante para RR. HH.

El grupo de cotización depende de dos elementos: la categoría profesional y las funciones desempeñadas. A partir de ellos se determinan las bases mínimas y máximas sobre las que se calculan las cotizaciones a la Seguridad Social, y tiene impacto directo en las prestaciones futuras (desempleo, incapacidad o jubilación).

Cuerpo: devengos (salario base, complementos, prorrata de pagas, dietas/extrasalariales)

Este apartado es, seguramente, el que mayor problema comporta a los trabajadores y trabajadoras que intentan comprender en qué consiste exactamente su salario. Aquí aparece la retribución base junto a otras nociones como las pagas extras (si son prorrateadas) o los beneficios en calidad de retribución flexible (cheque restaurante, seguro médico, etc.), es decir, todos los ingresos que recibe el trabajador o trabajadora a cuenta de la empresa.

Pie: deducciones (Seguridad Social, IRPF, anticipos/embargos) y líquido a percibir

En la parte inferior de la nómina encontrarás los números finales: cuánto se te descuenta y el dinero neto que recibes en tu cuenta.

Se compone principalmente de:

- Seguridad Social: las deducciones que corresponden a la aportación de la persona empleada

- IRPF: la retención varía en función de la situación personal y retributiva

- Anticipos, embargos u otros ajustes.

Después de restar todas estas deducciones sobre el salario bruto, la cantidad resultante será el líquido a percibir.

Devengos: qué suma tu salario bruto

Para entender bien una nómina, es importante que expliques al equipo dos conceptos básicos: los devengos y las deducciones. Los devengos son todo lo que suma dentro de su salario, y las deducciones son todo lo que resta.

Los devengos se componen sobre todo del salario base y las percepciones extrasalariales.

Salario base y complementos

- El salario de base: se refiere a la remuneración total o devengo que has recibido por el trabajo realizado en ese mes (la cuantía no puede ser inferior al pago mínimo que establezca el convenio de empresa o sectorial).

- Complementos salariales: son las cantidades extraordinarias que percibes como empleado o empleada en calidad de incentivo, productividad, antigüedad, etc.

- Horas extraordinarias: aquellas llevadas a cabo al margen de tu horario laboral establecido, ya sean voluntarias o forzosas.

- Gratificaciones extraordinarias o pagas extras prorrateadas: el mínimo está establecido por Ley en dos pagas: la de Navidad y una más señalada por convenio y que suele coincidir con el inicio del verano. Estas pagas podrían estar prorrateadas en tu sueldo mensual.

- Retribución flexible: son aquellos beneficios o ventajas económicas proporcionadas por la empresa en concepto de ticket restaurante, tarjeta transporte, seguro médico, seguro de vida, etc, y que normalmente están exentas de IRPF ya que se consumen desde tu salario bruto o nómina. Si tu empresa te ofrece beneficios sociales, es decir, retribución por encima de tu salario, no aparecerán aquí. En función de la cantidad de ventajas o servicios de este tipo percibidos estarás aumentando tu poder adquisitivo sin incrementar la carga de impuestos en tu nómina. Recuerda que el total de lo que cobras en este capítulo no puede superar el 30 % de tu salario bruto o total devengado.

- Devengos no salariales: aquellos bienes y servicios que percibes de la empresa y que no tributan como salario, por ejemplo, prestaciones por despido, suspensión o traslado, prestaciones de la Seguridad Social, indemnizaciones o extras que compensen gastos ocasionados como dietas, kilometraje o transporte. Este tipo de percepciones no cotizan a la Seguridad Social.

Percepciones extrasalariales (dietas, plus transporte) y su tratamiento habitual

Las percepciones salariales no repercuten directamente en el trabajo realizado, pero sí que existen para compensar posibles gastos que son consecuencia de la actividad laboral.

- Dietas y gastos de manutención.

- Plus de transporte.

- Gastos de desplazamiento o alojamiento en algunos casos.

Las percepciones extrasalariales suelen tener un tratamiento fiscal y de cotización diferente si se ajustan a la normativa, por lo que pueden convertirse en una palanca de eficiencia retributiva.

Deducciones: por qué tu neto baja respecto al bruto

En el lado contrario tenemos las deducciones, que son las que explican por qué hay diferencias entre el salario bruto y el neto. Es clave explicar bien este punto, porque es el que más fricciones puede causar en los equipos.

Cotización a la Seguridad Social en nómina

Dentro del salario de una persona empleada, se descuenta una cantidad como aportación a la Seguridad Social. Esta cuota financia prestaciones como la jubilación, la incapacidad o el desempleo.

La base de cotización se calcula teniendo en cuenta varios elementos: salario base, complementos y otros conceptos computables. Sobre esa base se aplicarán los tipos de cotización definidos por la Seguridad Social, y serán los que marquen cuánto se deducirá al final.

Es importante tener en cuenta que no todos los conceptos de la nómina cotizan de la misma manera, y que existen límites mínimos y máximos de cotización, que están vinculados a los grupos profesionales.

Retención de IRPF: cómo se calcula

La retención de IRPF es otro de los grandes conceptos relacionados con las deducciones. La mayor diferencia con la cuota de la Seguridad Social es que no es una cantidad fija, sino una estimación de lo que deberá pagar la persona trabajadora al final del año.

Su cálculo depende de:

- La retribución anual prevista: salario fijo más variable y pagas extra

- Situación personal y familiar: estado civil, hijos, personas dependientes a cargo, discapacidad…

- En algunos casos, tipo de contrato y duración.

Desde RRHH es muy importante explicar bien todos estos condicionantes, porque dos personas que cobren el mismo salario se pueden encontrar que su retención es diferente, y esto puede causar fricciones.

Bases de cotización: dónde mirarlas y cómo se calculan

Las bases de cotización son las que marcan cuánto se aporta a la Seguridad Social, y aparecen claramente diferenciadas en la nómina.

Base por contingencias comunes y base por contingencias profesionales

Existen dos tipos de bases de cotización, y se diferencian por su finalidad:

- Base por contingencias comunes: es la que se destina para situaciones personales como enfermedad común, maternidad/paternidad o jubilación. En esta se incluyen el salario base, complementos salariales y la parte proporcional de las pagas extraordinarias.

- Base por contingencias profesionales: esta parte se destina a cubrir riesgos derivados de la propia actividad profesional, como accidentes laborales o enfermedades profesionales, y se suelen incluir los mismos conceptos que en las contingencias comunes.

Límites mínimos/máximos y casos especiales

Las bases de cotización tienen unos límites máximos y mínimos. Dependen del grupo de cotización, y marcan el rango en el que deben moverse las bases, independientemente del salario real.

En 2025, los límites generales de cotización son:

- Como tope máximo: 4.909,50€ al mes, independientemente de que el salario sea mayor.

- Como tope mínimo: basado en el Salario Mínimo Interprofesional (SMI) incrementado en 1/6, y en ningún caso inferior a 1.381,20€ al mes.

Las bases mínimas y máximas por grupo de cotización (2025)

| Grupo de cotización | Categoría profesional (orientativo) | Base mínima €/mes | Base máxima €/mes |

| 1 | Ingenieros y licenciados; alta dirección | 1.929,00 | 4.909,50 |

| 2 | Técnicos, peritos y ayudantes titulados | 1.599,60 | 4.909,50 |

| 3 | Jefes administrativos y de taller | 1.391,70 | 4.909,50 |

| 4–7 | Ayudantes, oficiales administrativos, subalternos, auxiliares | 1.381,20 | 4.909,50 |

| 8–11* | Categorías con cotización diaria | 46,04 €/día | 163,65 €/día |

Existen casos especiales que es necesario que los profesionales de RRHH conozcan para gestionarlos correctamente:

- Las personas empleadas del hogar se rigen por un sistema especial de tramos y reglas propias

- El pluriempleo, donde la persona cotiza a varias empresas. Es necesario tenerlo en cuenta y coordinarlo para no pasar los topes establecidos.

Ahora que conoces los devengos o ingresos de tu nómina puedes calcular fácilmente la cantidad total líquida a percibir o, lo que es lo mismo, el conocido como sueldo neto que verás ingresado en tu cuenta bancaria todos los meses y que resulta de restar al total de los devengos o salario bruto el total de las deducciones.

SMI 2025 y efecto en nómina

En 2025, el Salario Mínimo Interprofesional (SMI) es de 1.184€ en 14 pagas (es decir, 16.576 anuales). Se suele actualizar anualmente, y esta actualización tiene un efecto en las nóminas de miles de empresas, por lo que es importante que los equipos de RRHH lo tengan en cuenta para poder anticiparse.

SMI en 1.184 € al mes en 14 pagas

La cifra actual se estableció en el Real Decreto 87/2025 del 11 de febrero. Esto implica que:

- Ninguna persona puede cobrar menos de esta cantidad, se divida en 12 o en 14 pagas. En el primer caso, se deberá reajustar proporcionalmente la cantidad mensual recibida para respetar el total anual.

- Será la base para calcular los mínimos de cotización.

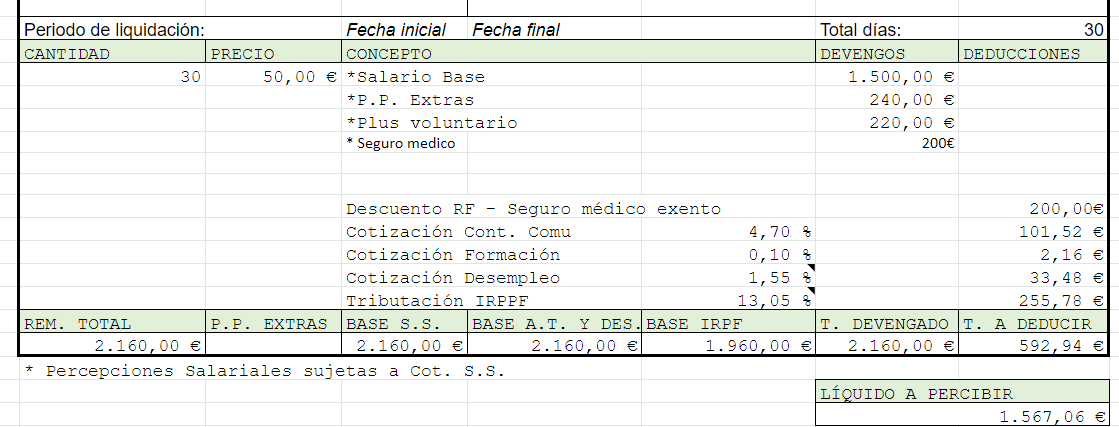

Ejemplo práctico: leyendo una nómina paso a paso

Ahora que conoces los conceptos básicos de la nómina, te dejamos una pequeña guía paso a paso para que puedas ayudar a tu equipo a entender la nómina.

Paso 1: identifica devengos y prorrateo de pagas

El primer bloque que encontrarás es el de los devengos, es decir, todo lo que suma al salario bruto del mes. Encontrarás:

- Salario base y complementos salariales aplicables.

- Conceptos variables si existen: incentivos, bonus, horas extra…

- En caso de que las pagas extra estén prorrateadas, aparecerá aquí también.

Paso 2: localiza bases y tipos aplicados

El siguiente paso es revisar las bases de cotización, que suelen aparecer bien diferenciadas en la nómina. Es fundamental revisar:

- Localizar la base por contingencias comunes y la base por contingencias profesionales.

- Comprobar que la base está dentro de los límites máximos y mínimos dentro del grupo de cotización.

- Verificar los tipos de cotización aplicados.

Paso 3: comprueba deducciones y el líquido a percibir

En la última parte de la nómina aparecen las deducciones y el importe final que se recibe en la cuenta.

Debe aparecer:

- La aportación a la Seguridad Social

- La retención de IRPF

- Anticipos, ajustes puntuales, etc.

Como comentamos, la cantidad final que la persona recibe en su cuenta será el resultado de la suma y resta de estos conceptos. Aparecerá como “líquido a percibir”.

Errores frecuentes y cómo evitarlos

La nómina recoge muchos conceptos que pueden resultar confusos y dar lugar a errores. Te exponemos los más comunes para que los puedas explicar a tu equipo.

Confundir base de cotización con líquido a percibir

Un error muy habitual es pensar que la base de cotización debe coincidir con el salario neto, o que es el mismo concepto.

La base de cotización se utiliza solamente para calcular las cotizaciones a la Seguridad Social, y puede incluir conceptos que no se perciben directamente como los prorrateos. No tiene por qué coincidir ni con el bruto ni con el neto.

No revisar el grupo de cotización

El grupo de cotización tiene un impacto directo en las bases mínimas y máximas, las cotizaciones realizadas todos los meses y las prestaciones futuras. Es esencial revisarlo siempre, pero especialmente cuando hay un cambio de condiciones o circunstancias como promociones, modificaciones contractuales o cambios de puesto.

Retención IRPF desactualizada tras cambios personales (matrimonio, hijos, minusvalía)

La retención de IRPF no es una cantidad fija. Depende, como hemos visto, de muchas circunstancias, y los cambios personales y familiares le pueden afectar: matrimonio o separación, hijos, reconocimiento de una discapacidad…

Si estos cambios no se notifican, no se puede ajustar la retención a lo que corresponde, y puede dar sorpresas a la hora de hacer la Declaración de la Renta.

Cómo funciona una nómina: preguntas frecuentes

¿A qué hora ingresan las nóminas en las diferentes sucursales?

A la hora de ingresar las nóminas, Caixabank, Cajamar, Santander, BBVA, La Caixa, Unicaja y la gran mayoría de bancos en España funcionan de manera similar:

- Si la transferencia se realiza dentro del mismo banco y se hace antes de la «hora de corte», se recibe en el mismo día. Si se hace después, es posible que se retrase al día siguiente. Esta «hora de corte» suele ser sobre las 11 de la mañana.

- Si la transferencia se realiza a un banco distinto y se hace antes de la «hora de corte», se recibe el siguiente día laborable. Siguiendo la lógica anterior, si se hace después de esta hora es posible que se retrase un día más.

- Hay que tener en cuenta que si hay fines de semana o festivos entre medias, éstos no cuentan. La transferencia no se recibiría hasta el primer o segundo día laborable.

¿Para qué sirve una nómina?

Tener la nómina documentada y registrada es una obligación legal, pero más allá de eso tiene otras ventajas:

- Requerimientos legales: Asegura que tanto la empresa como el empleado o empleada cumplen con sus obligaciones fiscales y de Seguridad Social.

- Registro de pagos: La nómina también es un comprobante de que la empresa ha entregado el salario al trabajador o trabajadora.

- Herramienta de gestión: Con el proceso de la nómina, el departamento de Recursos Humanos es capaz de llevar un control de los gastos.

- Transparencia: El empleado o empleada es capaz de ver de manera sencilla el desglose de su salario recibido.

¿Es obligatorio tener las nóminas firmadas?

Ésta es una duda bastante común entre los empleados y empleadas a día de hoy. Antiguamente, cuando era mucho más común que los pagos de las nóminas fueran en cheque o efectivo, sí que era obligatorio que las nóminas fueran firmadas por la persona beneficiaria. Servía como justificante de que se ha recibido el dinero.

Actualmente, en estos casos específicos la firma sí sería obligatoria. Pero, en general, no es obligatorio firmar las nóminas, ya que la transferencia bancaria actúa como justificante del pago.

Me han pagado menos en la nómina, ¿por qué?

Hacia final de año es cuando suele reflotar esta duda y tiene una explicación. Te adelantamos que es una práctica muy común en las empresas en los últimos meses del año y es totalmente legal.

Esto se debe a que las empresas realizan un ajuste sobre el porcentaje que pagas de IRPF (Impuesto de la Renta sobre las Personas Físicas). No es obligatorio, pero sí beneficia a los empleados y empleadas. El objetivo es evitar que la Declaración de la Renta salga a pagar al año siguiente, o al menos se pague el mínimo posible. De esta forma, aportando un poco más al final, se equilibra el resultado del ejercicio siguiente. Esto se hace hacia final de año para regularizarlo antes del cierre fiscal.

¿Dónde veo mi base de cotización?

La base de cotización aparece en el apartado “Bases y tipos de cotización”. Ahí aparecen los conceptos de contingencias comunes y profesionales y el cálculo para la Seguridad Social.

¿El SMI influye en mi nómina si cobro por encima?

El SMI se encarga de marcar el mínimo legar que puede cobrar una persona. Si tu sueldo es superior, tu nómina no tiene por qué verse afectada. Puede influir indirectamente en caso de que haya complementos o revisiones salariales que se calculen a partir del SMI.

¿Qué pasa si mi grupo de cotización no coincide con mis funciones?

Es importante revisar que tu grupo de cotización coincide con tus funciones porque esa aportación afecta a tu pensión futura. Se debe comunicar la a empresa para que puedan ajustarlo correctamente.

¿Por qué cambia mi IRPF durante el año?

Las variaciones de IRPF dependen del salario, la situación familiar y otros ingresos. Si alguna de estas circunstancias cambia, también variará el IRFP. Por ejemplo si hay un aumento de salario, contraes matrimonio o pasas a tener alguien a cargo, tu porcentaje de retención se ajusta automáticamente.

Empieza a ahorrar en tu nómina mes a mes gracias a los planes de beneficios para empleados

Descubre con nuestro equipo cómo puedes mejorar los salarios de tu equipo y reducir tu carga administrativa de forma drástica. ¡Contacta aquí!